服务热线:

服务热线:

News

新闻中心

联系我们

江顺科技闯关深主板拟募资56亿元偿还债务的能力亟待提升

来源:上海五星体育频道手机在线直播观看 发布时间:2023-09-23 10:01:23

公开信息显示,深圳证券交易所上市审核委员会定于2023年9月14日召开2023年第72次上市审核委员会审议会议,将审核江苏江顺精密科技集团股份有限公司(以下简称“江顺科技”),拟登陆深主板,保荐人为华泰联合证券。

江顺科技主要是做铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部件等产品的研发、设计、生产和销售。

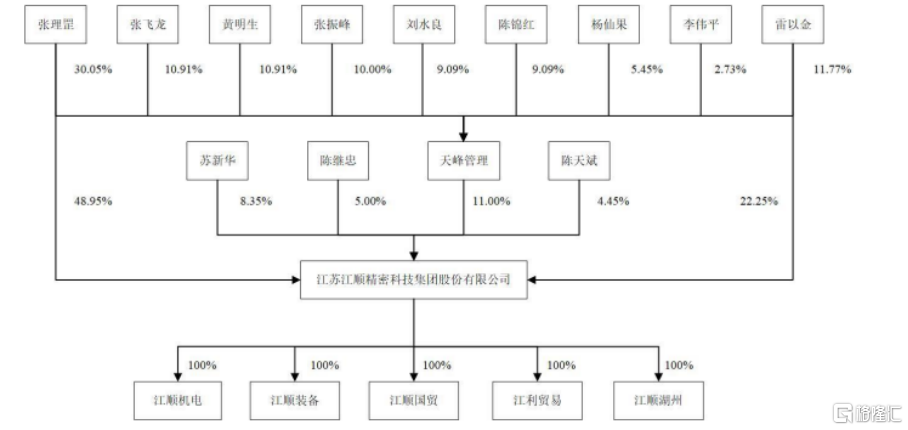

截至招股说明书签署日,股东张理罡直接持有公司 48.95%股权,通过天峰管理间接持有公司3.31%股权,张理罡直接和间接合计持有公司52.26%股权;张理罡作为天峰管理的执行事务合伙人,通过天峰管理支配公司 11.00%的表决权,合计控制公司 59.95%的表决权。报告期内,张理罡始终担任公司董事长(或执行董事)兼总经理,负责公司的业务发展趋势、市场开拓及经营决策等重要事项。张理罡为公司的控制股权的人、实际控制人。

本次IPO拟募资5.6亿元,大多数都用在铝型材精密工模具扩产建设项目、铝挤压成套设备生产线建设项目、补充流动资金项目。

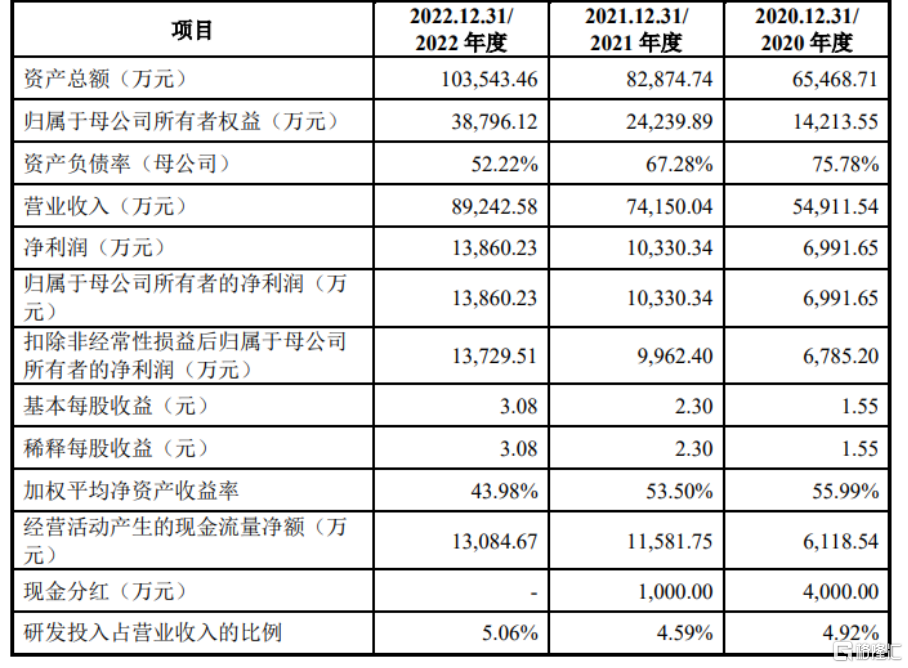

报告期内,江顺科技实现营业收入分别为 5.49亿元、7.42亿元、8.92亿元,扣除非经常性损益后归属于母企业所有者的净利润分别为6785.20万元、9962.40 万元、1.37亿元。

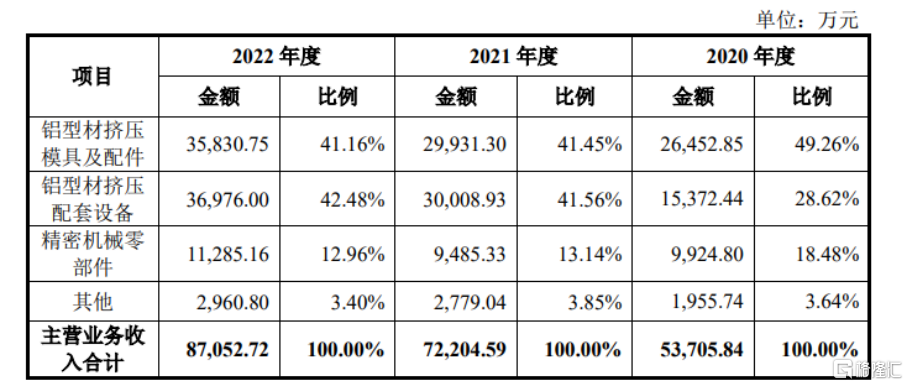

公司目前主要是做铝型材挤压模具及配件、铝型材挤压配套设备和精密机械零部件的销售业务。主要经营业务中的其他主要为贸易业务收入,按照每个客户需求而销售的配套物资, 如热固性粉末涂料、毛毡、铝制品等,以及加工费收入。

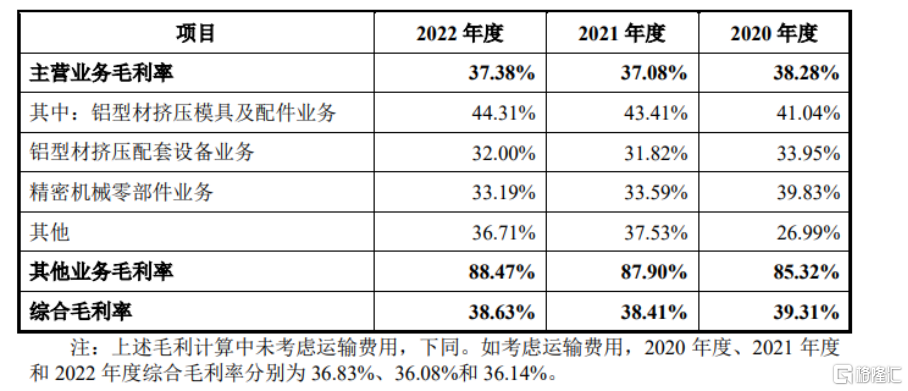

报告期内,江顺科技的综合毛利率分别为 39.31%、38.41%、38.63%,存在波动。

其中,报告期内,公司铝型材挤压模具及配件业务毛利率分别为41.04%、43.41%、 44.31%,整体呈现提升趋势。2020年度,产品单位售价和单位成本的变动分别为 8.66%和6.16%,其中,产品单位售价的提升主要系当期大规格的配件销售数量和销售收入占比提升,配件单价同比增长 32.34%,带动产品单位售价增长8.66%,相应单位成本也有所提高,但由于 2020 年度模具及配件的主要原材料圆钢及配件专用材料采购均价同比下降约 7%,因此单位成本的增幅小于单位售价增幅,带动毛利率同比提升 1.39%。

2021 年度,铝型材挤压模具及配件产品的单位成本下降 9.85%,超过平均单价降幅,使得当期毛利率有所提升。该产品主要原材料采购均价较上一年度进一步下降约 2%;同时,当期配件销售主要以小规格低单价的挤压饼产品为主,配件的成本较低,平均单位成本为3524.72元/套,较上一年度配件平均单位成本6064.11 元/套有较明显的下降,因此本期单位成本的变动幅度大于单价的变动幅度。

报告期内,江顺科技的境外销售收入占当期主营业务收入的比例分别为24.16%、 11.81%、15.89%,主要以美元和欧元结算。虽然公司在销售定价时合理考虑了人民币汇率变动影响,若未来人民币出现大幅升值,仍将可能对其经营业绩产生一定的不利影响。

另外,公司资产负债率高于可比上市公司平均水平,流动比率、速动比率低于可比上市公司平均水平,偿债能力亟待提升。主要原因系:一方面,公司的股东权益规模相对较小,设立至今未引入外部投资机构股东,营运资金主要依靠前期的自身经营积累。随着公司在手订单数量的不断增加,对营运资金的需求量也相对增加,在目前融资渠道较为有限的情况下,公司主要利用银行借款等债务工具保证资金的正常流转,导致流动比率、速动比率相对较低,资产负债率相对较高。

另一方面,公司铝型材挤压配套设备业务在签署销售合同后,客户会预先支付一定比例的总价款作为设备预付款项,因此报告期内公司合同负债金额较大,分别为 1.52亿元、2.03亿元、1.80亿元。

公司预计 2023 年 1-9 月营业收入为 7.1亿元至7.5亿元,同比增长5.66%至11.62%;预计扣除非经常性损益后归属于公司普通股股东的净利润为 1.03亿元至1.09亿元,同比增长4.90%至11.01%。

整体来说,江顺科技要积极采用新工艺、新材料,专注于产品的持续创新,加快研发新产品并有效推进产业化,加速推进高端模具和挤压配套设备的进口替代。同时,公司要把握铝型材应用领域向新能源、汽车轻量化、消费电子等新兴领域加速渗透的市场机遇,通过持续创新不断满足客户的真实需求,在增量市场占据有利地位。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。客服咨询电线

您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1块钱=1金币打赏无悔,概不退款